معيار قائمة التدفقات النقدية في المحاسبة معيار IAS7

معيار قائمة التدفقات النقدية – Statement Of Cash Flows IAS 7

شرحنا في الدرس السابق : شرح معيار المخزون IAS 2 Inventory

اما درس اليوم فهو عن :

شرح معيار التدفقات النقدية وفقا لمعايير المحاسبة الدولية IFRS

لسنا بصدد التحدث عن المعيار وما هدف المعيار و لا حتى شرح مفصل لقائمة التدفقات النقدية و ما هي مصادر

واستخدامات النقدية.

لكن سوف نتحدث بشكل تحليلي عن ما تحتويه الأنشطة التشغيلية دون التطرق للأنشطة الاستثمارية والتمويلية

حيث إن الأنشطة التشغيلية يعتريها كثير من عدم الفهم وعدم القدرة على إعداد القائمة وبالذات الطريقة

المباشرة لإعداد قائمة التدفقات النقدية.

قبل التطرق للطريقة المباشرة لإعداد قائمة التدفقات النقدية نحاول أن نشرح بنود الأنشطة التشغيلية بطريقة

تؤدى الي استيعاب وفهم هذه القائمة.

غالبا ما تعد قائمة التدفقات النقدية بالطريقة غير المباشرة باعتبارها الأسهل ولكن للأسف كنا نعدها دون فهم

لماذا يتم تعديل الربح بإضافة أو خصم بنود رأس المال العامل والمتمثلة في الأصول والخصوم المتداولة.

القاعدة العامة في الخصم والاضافة :

1 ( إضافة أو خصم البنود غير النقدية الي/من الربح مثل الإهلاك والإطفاء أرباح وخسائر رأسمالية وأرباح

غير محققة وخلافه.

2 ( إضافة النقص في الأصول المتداولة الي الربح وخصم الزيادة في الأصول غير المتداولة منه.

3 ( إضافة الزيادة في الخصوم المتداولة الي الربح وخصم النقص في الخصوم غير المتداولة منه.

هذه كانت القاعدة التي نفهمها ولكن لماذا؟

_ البنود غير النقدية باعتبارها لا تحتوى على نقدية فطبيعي يتم تسويتها فإذا هي أدت الي تخفيض أو زيادة

الربح )أساس استحقاق( يلزم زيادة أو تخفيض الربح لكي يصبح رقم الربح نقدي حيث لا يعترف الأساس

النقدي بمثل البنود باعتبارها لا تمثل مقبوضات أو مدفوعات نقدية.

_ لماذا إضافة النقص في الأصول المتداولة وخصم الزيادة والعكس للخصوم المتداولة؟؟؟

لكي نستوعب الإجابة فقط نذهب الي حساب البند.

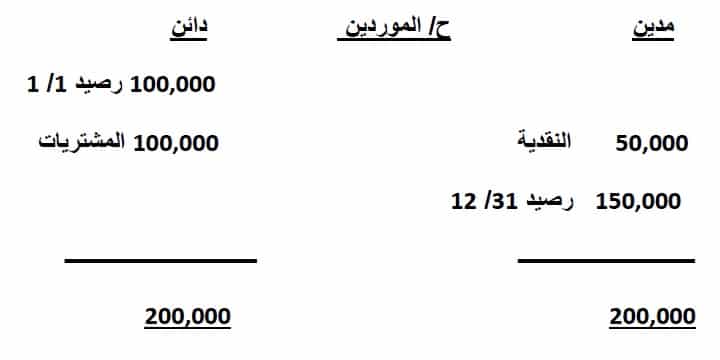

فمثلا حساب العملاء الرصيد في بداية العام 100 ألف وكانت مبيعات الفترة 100 ألف أصبح الرصيد 200 ألف

وخلال الفترة تم تحصيل مبلغ 50 ألف عليه يكون الرصيد آخر الفترة 150 ألف.

النتيجة زيادة في رصيد العملاء تظهر بقائمة المركز المالي وعليه يتم خصم هذه الزيادة من صافى الربح بقائمة

التدفقات النقدية لماذا؟.

لسبب بسيط وهو أن الأساس النقدي يعترف بالمدفوعات النقدية والمتحصلات النقدية فقط فعندما تطبق المنشاة

الأساس النقدي كمبدأ في المحاسبة لديها فهي تثبت مبلغ 50 ألف كمبيعات لان ما يتم تحصيله نقدا هو وفقا

للأساس النقدي يعتبر المبيعات الفعلية ولذلك يعتبر رقم صافى الربح وفقا لأساس الاستحقاق الظاهر بقائمة

الدخل بالنسبة الأساس النقدي أكثر من اللازم بمقدار 50 ألف وعليه يتم خصم هذه الزيادة لنصل الي رقم

المبيعات النقدية وفقا للأساس النقدي.

بنفس الفهم بالنسبة الي ح/ المخزون وفقا للأساس النقدي فان تكلفة المشتريات تعتبر بمثابة تكلفة المبيعات

لذلك ما تم شراؤه نقدا خلال الفترة يعتبر هو تكلفة المبيعات لذلك من وجهة نظر الأساس النقدي فان مبلغ تكلفة

المبيعات الظاهر بقائمة الدخل وفقا لأساس الاستحقاق أقل من اللازم فلا بد من زيادته ليصل الي مبلغ المشتريات

100 ألف وعليه يتم تخفيض صافى الربح بمبلغ 50 ألف مما يعنى وكأنه زاد تكلفة المبيعات.

ولكن السؤال هل رقم المشتريات الظاهر بحساب المخزون 100 ألف مدفوع نقدا أم هناك جزء منه آجل ولم

يدفع بعد؟

لذلك دائما عند تسوية صافى الربح يجب ربط حساب المخزون و حساب الموردين مع بعض لان رقم المشتريات

الظاهر بحساب المخزون هو نفسه الذي يظهر بحساب الموردين ويتم السداد من حساب الموردين لذلك فان

الحسابين يعملان معا لتوفيق صافى الدخل وفقا لأساس الاستحقاق.

نلاحظ أن المدفوع نقدا للموردين 50 ألف وهذا المبلغ يعتبر هو تكلفة المبيعات وفقا للأساس النقدي وإذا تم

ربط المبلغ مع المخزون نحصل على النتيجة التالية :

تم تخفيض الربح بالزيادة في رصيد المخزون 50 ألف.

تم زيادة الربح بالزيادة في رصيد الموردين 50 ألف

المحصلة النهائية صفر

إذن رقم تكلفة المبيعات الظاهر بقائمة الدخل وفقا لأساس الاستحقاق لم يتغير وهو مبلغ 50 ألف وهو يعادل

قيمة المدفوع للموردين وبالتالي هو يعادل الأساس النقدي.

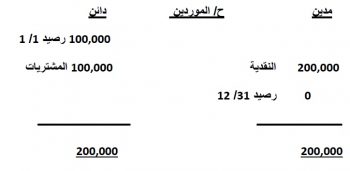

بافتراض أن رصيد الموردين أخر الفترة يساوى صفر

إذا افترضنا انه تم سداد كامل حساب الموردين بنهاية الفترة يعنى ذلك إن الرصيد انخفض بمقدار 100 ألف

من بداية العام وحتى آخر العام ( 100 – 0 ) والقاعدة إن النقص في الخصوم المتداولة يخصم من الربح مع

العلم انه تم خصم مبلغ 50 ألف من الربح نتيجة الزيادة في المخزون سابقا.

الخصم من الأرباح لزيادة رصيد المخزون 50,000

الخصم من الأرباح لنقص رصيد الموردين 100,000

إجمالي ما تم خصمه من الربح 150,000

معنى ذلك انه تم زيادة تكلفة المبيعات بمقدار 150,000 وحيث أن تكلفة المبيعات بقائمة الدخل والظاهرة

بحساب المخزون مبلغ 50,000 إذن يكون إجمالي مبلغ تكلفة المبيعات وفقا للأساس النقدي هو مبلغ 200,000

وهو يعادل المبلغ المدفوع للمشتريات والظاهر بحساب الموردين وحيث انه وفقا للأساس النقدي فان ما يتم

دفعه للموردين مقابل المشتريات يعتبر هو التكلفة الفعلية للمبيعات وفقا للأساس.

لذلك كما ذكرنا فان حساب المخزون وحساب الموردين يكملان بعضهما.

وهكذا لبقية حسابات الأصول والخصوم المتداولة إذا أردنا فهم تفاصيل إعداد قائمة التدفقات النقدية فقط نلجأ

الي حساب كل بند.

إذا القاعدة المعروفة هي الزيادة في الأصول المتداولة يتم خصمها من صافى الربح والنقص يتم

إضافته والعكس بالنسبة للخصوم المتداولة.

دعونا الآن نذهب الي قائمة التدفقات النقدية حسب الطريقة المباشرة.

سوف نستخدم نفس القاعدة بأسلوب مختلف قليلا.

في الطريقة غير المباشرة كان يتم تسوية صافى الربح مع بنود الأصول والخصوم المتداولة ولكن في الطريقة

المباشرة لا يوجد صافى ربح فكيف يتم توفيق الأصول والخصوم المتداولة مع الربح؟

أولا دعونا نعرف أن قائمة التدفقات النقدية حسب الطريقة المباشرة تتعامل مع البنود المكونة لصافى الربح

وهى ) المبيعات / تكلفة المبيعات / المصروفات / الضرائب والزكاة( وليس مبلغ صافى الربح نفسه.

ثانيا ولزيادة الإيضاح إن بعض بنود الإيرادات النقدية الأخرى )ليست من النشاط الرئيسي للمنشاة( مثل فوائد

مستلمة نقدا أو إيراد استثمار مستلم نقدا خلال الفترة تؤخذ في الحساب كما سيتم إيضاحه لاحقا.

نعود الي الطريقة المباشرة ونستخدم القاعدة.

هنا نوفق بين بنود الأصول والخصوم المتداولة مع البنود المكونة لصافى الدخل باستخدام القاعدة:

1 ( المبيعات من قائمة الدخل يضاف لها النقص في العملاء ويخصم منها الزيادة في العملاء لماذا؟

القاعدة إن النقص في العملاء يضاف للربح وعليه نضيفه للمبيعات لزيادة الربح والزيادة في العملاء تخصم

من الربح عليه نخصم الزيادة من المبيعات وكأنما خفضنا الربح.

2 ( تكلفة المبيعات يضاف لها الزيادة في المخزون ويخصم منها النقص في المخزون ، ويضاف لها النقص في

الموردين ويخصم منها الزيادة في الموردين لماذا؟؟

الزيادة في المخزون القاعدة تقول يخصم من الربح وعليه نضيفه الي تكلفة المبيعات وكأنما خفضنا الربح

والعكس لنقص المخزون ، والنقص في الموردين القاعدة تقول يخصم من الربح وعليه نضيفه الي تكلفة

المبيعات وكأنما خفضنا الربح والعكس في زيادة الموردين.

3( المصروفات )بعد استبعاد البنود غير النقدية( يضاف لها الزيادة في المصروفات المدفوعة مقدما ويخصم

منها النقص في المصروفات المدفوعة مقدما ، ويضاف لها النقص في المصروفات المستحقة ويخصم منها

الزيادة في المصروفات المستحقة. لماذا؟؟

المصروفات المدفوعة مقدما أصل متداول والزيادة فيه تخصم من الربح حسب القاعدة وعليه نضيف الزيادة

الي المصروفات وكأنما خفضنا الربح والعكس في حالة نقص المصروفات المدفوعة مقدما.

المصروفات المستحقة كخصم متداول والنقص فيه يخصم من الربح وعليه نضيفه للمصروفات وكأنما خفضنا

الربح والعكس في حالة زيادة المصروفات المستحقة.

4 ( الضرائب والزكاة المدفوعة يتم حسابها بمعادلة

الرصيد في أول العام )الميزانية( + مبلغ المصروف بقائمة الدخل – الرصيد في آخر العام )الميزانية( يكون

الناتج مقدار الضريبة أو الزكاة المدفوع خلال العام

5 ( الفوائد المدفوعة :

الرصيد في أول العام )الميزانية( + مبلغ المصروف بقائمة الدخل – الرصيد في آخر العام )الميزانية( يكون

الناتج مقدار الفوائد المدفوعة خلال العام

_ إذا لم يكن لمصروف الفوائد أو الضرائب أو الزكاة رصيد مستحق بالميزانية فهذا يعنى إن المبلغ الظاهر في

قائمة الدخل هو مبلغ مدفوع نقدا.

بهذا تكتمل قائمة التدفقات النقدية حسب الطريقة المباشرة ويمكن صياغتها كالتالي:

قائمة التدفقات النقدية – الطريقة المباشرة وهى تعتبر قائمة الدخل )الأساس النقدي(:

| 1 – المبيعات من قائمة الدخل | ×× | |

| يضاف النقص في العملاء | ×× | |

| يخصم الزيادة في العملاء | (××) | |

| المتحصل من العملاء | ××× | |

| إيرادات فوائد واستثمارات نقدية | ××× | |

| يخصم : | ||

| 2 – تكلفة المبيعات من قائمة الدخل | ×× | |

| يضاف: | ||

| الزيادة في المخزون | ×× | |

| النقص في الموردين | ×× | |

| يخصم : | ||

| النقص في المخزون | (××) | |

| الزيادة في الموردين | (××) | |

| المدفوع في المشتريات (تكلفة المبيعات) | (×××) | |

| مجمل الربح | ××× | |

| 3 – المصروفات )من قائمة الدخل( | ||

| يضاف | ||

| الزيادة في المصروفات المدفوعة مقدما | ×× | |

| النقص في المصروفات المستحقة | ×× | |

| يخصم | ||

| النقص في المصروفات المدفوعة مقدما | (××) | |

| الزيادة في المصروفات المستحقة | (××) | |

| المدفوع في المرتبات والمصروفات الأخرى | (×××) | |

| 4 – مصروف الضرائب/الزكاة ) قائمة الدخل ) | ×× | |

| يضاف رصيد في ) 1 / 1 الميزانية ) | ×× | |

| يخصم رصيد في 31 / 1 ( الميزانية ) | (××) | |

| المدفوع للضرائب / الزكاة | (×××) | |

| 5 – مصروف الفوائد )قائمة الدخل ) | ×× | |

| يضاف رصيد في 1 / 1 ( الميزانية ) | ×× | |

| يخصم رصيد في 31 / 1 ( الميزانية ) | (××) | |

| المدفوع للفوائد | (×××) | |

| صافى التدفق النقدي من الأنشطة التشغيلية ) صافى الدخل النقدي ) | ×××× |

ولشرح قائمة التدفقات النقدية بالفيديو يمكنك مشاهدة هذا الفيديو

المرجع : إعداد الأستاذ/ عمر يوسف عمر الحضري – زميل الهيئة السعودية للمحاسبين القانونيين – أكتوبر 2019 م

لباقي دروس معايير المحاسبة الدولية ومعايير المحاسبة المصرية اضغط هنا